Continuando con el post anterior concluiremos con el sustento y sometimiento de dicho caso a un test de prueba, para verificar si la medida tomada por INDECOPI, ha sido la correcta o no.

Antes de iniciar, quiero agradecer de antemano al abogado peruano CESAR ALIAGA CASTILLO, por el aporte del caso y sus conclusiones, acorde a lo dictaminado en el Código Civil, como en la Constitución.

Sin otro particular, comencemos.

LA LIBERTAD CONTRACTUAL COMO SUSTENTO DE LA COMPENSACIÓN CONVENCIONAL BANCARIA SOBRE LA CUENTA HABERES

La libertad de contratar es un derecho fundamental plasmado en la Constitución, que está definido como la facultad que tiene toda persona para contratar, siempre que no contravenga normas de orden público.

En la misma línea, el Tribunal Constitucional establece que la libertad de contratar garantiza:

- La autodeterminación para decidir la celebración de un contrato.

- La potestad de elegir al colaborador.

- La autodeterminación para decidir, de común acuerdo, la materia objeto de regulación contractual.

EL DERECHO Y GARANTÍA CONSTITUCIONAL DEL AHORRO COMO SUSTENTO DE LA COMPENSACIÓN CONVENCIONAL BANCARIA SOBRE LA CUENTA HABERES

El Tribunal Constitucional ha establecido que la Constitución reconoce al ahorro como derecho constitucional y como garantía institucional. En cuanto derecho constitucional, en su faz negativa, garantiza que el Estado no se apropie arbitrariamente del ahorro de los privados; y, en su faz positiva, garantiza que el Estado realice todas aquellas medidas necesarias y acordes con los deberes de fomento y garantía del ahorro. Por otro lado, el ahorro como garantía constitucional, en su arista negativa, veda que legislativamente sea suprimida o vaciada de contenido; y en, su arista positiva, impone al Estado el deber de fomentarla y garantizarla.

Entonces, es legítimo afirmar que el derecho y garantía constitucional del ahorro sirve como sustento de la compensación convencional bancaria sobre la cuenta haberes.

INCONSTITUCIONALIDAD DEL FALLO DEL INDECOPI: TEST DE PROPORCIONALIDAD

El Tribunal Constitucional ha resaltado que la Constitución, en su artículo 65°, ha previsto el deber del Estado de defender el interés general de los consumidores (que está consagrado también como un derecho subjetivo), en los casos de transgresión o desconocimiento de sus legítimos intereses.

Bajo este amparo constitucional, el INDECOPI ha prohibido la compensación convencional bancaria de deudas sobre la cuenta haberes hasta el monto del no embargo de las remuneraciones.

Test constitucional de proporcionalidad:

Toda medida estatal que limite derechos, libertades o garantías constitucionales debe ser analizada a la luz de un test de proporcionalidad, que es el instrumento para determinar si dicha medida es acorde al marco constitucional.

A continuación aplicaremos el test:

Primer paso: Verificación del fin constitucional legítimo:

Toda medida que limite un derecho constitucional debe tener un fin constitucional; es decir, debe perseguir la concreción, promoción, defensa o realización de un bien o derecho plasmado en la Constitución.

Por tanto, la medida sub-examine supera este paso del test.

Segundo paso: Examen de idoneidad:

Sobre el particular, el Tribunal Constitucional ha sostenido que “la idoneidad consiste en la relación de causalidad, de medio a fin, entre el medio adoptado, a través de la intervención legislativa, y el fin propuesto por el Legislador. Se trata del análisis de una relación medio-fin”.

En otras palabras, se evalúa si la medida legislativa es idónea para conseguir el fin pretendido por el Legislador, pues de lo contrario resultaría inconstitucional.

Por tanto, la medida sub-examine supera este paso del test.

Tercer paso: Examen de necesidad:

Este paso exige que la medida adoptada deba resultar la menos gravosa para los principios y derechos afectados. En otros términos, “la limitación ha de ser necesaria para alcanzar el fin en la medida en que cualquier otra opción supondría una carga mayor sobre el derecho afectado.

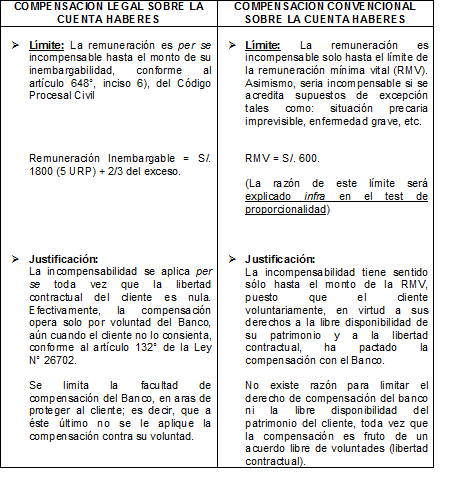

El cliente es un ser racional que sabe programar sus deudas y administrar su patrimonio. Máxime, en el supuesto de que el cliente atraviese una situación de excepción, se podría pactar que no opere dicha compensación ante casos de: situación precaria imprevisible, enfermedad grave, etc.

En este orden de ideas, consideramos que el INDECOPI no debió prohibir per se la compensación convencional bancaria de deudas sobre la cuenta haberes de los clientes, sino dictar medidas igualmente idóneas y menos gravosas como las explicadas supra.

En consecuencia, la medida sub-examine no supera este paso del test.

Cuarto paso: Examen de proporcionalidad en sentido estricto:

Cabe mencionar que, en general, de acuerdo con el examen de proporcionalidad en sentido estricto, para que una intromisión en un derecho fundamental sea legítima, el grado de realización de la finalidad legítima de tal intromisión debe ser, por lo menos, equivalente al grado de afectación del derecho fundamental.

En efecto, el caso elimina totalmente la libertad de contratar de los bancos y sus clientes respecto a la compensación de sus deudas sobre la cuenta haberes, lo cual encarecerá los créditos y creará una barrera para el acceso a los mismos, lo que a su vez provocará menor consumo interno, menor nivel de satisfacción de necesidades y demás consecuencias conexas.

En consecuencia, si bien el Estado tiene el deber de proteger a los consumidores, para ello tiene que ceñirse necesariamente al régimen económico previsto en la Constitución, el cual tiene sobre su base el respecto de los derechos y libertades fundamentales.

Por tanto, el caso tampoco supera este paso del test. En consecuencia, no supera el test de proporcionalidad razón por la cual resulta inconstitucional.

En conclusión, en base a lo expuesto, podemos concluir que es legítimo que los bancos y sus clientes pacten la compensación de las deudas sobre la cuenta haberes, siempre y cuando se respeten los límites y condiciones señalados anteriormente.

Por tal razón, la medida del INDECOPI de prohibir dicha compensación hasta el monto de no embargo de la remuneración, es desproporcionada y vulnera los derechos y garantías constitucionales a la libertad de contratar, a la propiedad y al ahorro.

Agradezco de antemano al abogado CESAR ALIAGA CASTILLO en proporcionar el artículo.

Espero que haya sido de su agrado y hasta el siguiente post.